让不懂建站的用户快速建站,让会建站的提高建站效率!

不动产相信财产登记试点正快速扩围。近日,苏州落地江苏省首单不动产相信登记,成为开展不动产相信财产登记试点的第六个城市。

不外,券商中国记者在调研中了解到,不动产相信财产登记试点进一步深刻鼓吹尚有不少难点,包括资本崇高、供需适配等问题,以及在顶层设想、法律配套方面还存在进一步冲突空间。

不动产相信登记试点扩围

不动产相信,是指寄予东说念主照章将其不动产回荡给相信机构,由相信机构按照寄予东说念主的意愿以受托东说念主口头进行经管、期骗和贬责的相信业务。

不动产在社会资产中占比较高,但此前无法径直算作相信财产登记,导致不动产相信靠近权属不清、往复复杂、资本崇高档难题。而不动产相信登记恰是破解这一难题的要害。

据了解,苏州首单不动产劳动相信的居品运行阶段,寄予东说念主将名下房产、房产收益权、现款及保单权力等资产缓缓纳入相信体系。

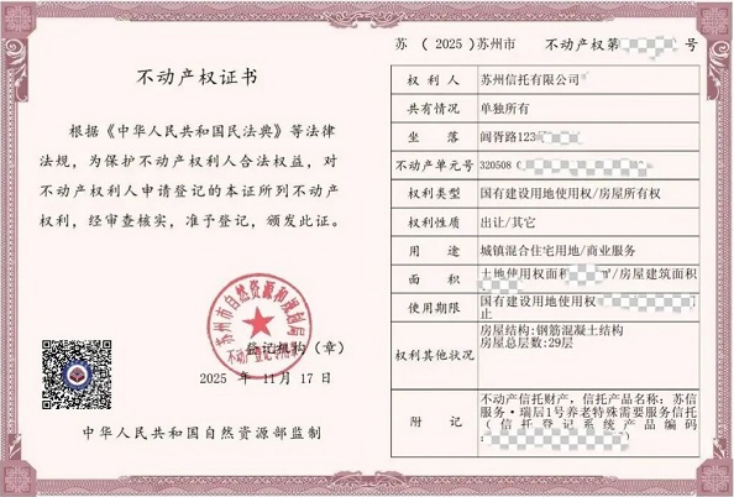

在该案例中,相信居品在中国相信登记有限职守公司完成相信预登记并取得相信登记系统居品编码和相信居品预登记完成奉告书后,将寄予东说念主名下房产预防过户至苏州相信有限公司名下,算作相信财产的中枢不动产主义,同期在不动产权证附记栏了了标注对应相信居品编号等要害信息,通过“不动产权证注记+中国信登居品登记”的双重模式,达成相信财产权属的了了界定与双重确权。

苏州是我国试点不动产相信登记的第六城。2024年12月,北京率先发布《对于作念好不动产相信财产登记使命的奉告(试行)》,在世界率先买通不动产相信财产登记旅途。

本年4月,国投泰康相信和外贸相信分歧在北京市通州区和昌平区的不动产登记中心进行了初度不动产相信财产登记,达成了行业内“零的冲突”。其中,通州区案例为罕见需要相信——70岁的通州区住户田女士将其名下房产置入相信,为其40岁的自闭症患者女儿的毕生照护提供了可靠的经济保障。

与传统作念法比较,不动产相信登记试点达成了两大冲突:一是在不动产权文凭附记栏标注“不动产相信财产”,明确了该房产是相信财产;二是允许“非往复过户”形状完成产权回荡。

不动产相信财产登记试点受到市集宽饶。算作更好阐明相信劳动经济社会发展功能作用的进击举措,不动产相信财产登记试点在短短一年内已扩至北京、上海、广州、厦门、天津、苏州等六个城市。

业内东说念主士示意,不动产算作进击的资产类型,是个东说念主和企业钞票累积的主要载体之一。不动产相信财产登记试点落地及快速扩围,有用破解了弥远困扰行业的财产确权难题,对于资产隔断保护和有用传承具有积极真谛。

从“零冲突”到应用场景拓展

记者对不动产相信登记试点地区战略梳剃头现,算作一项翻新轨制,不动产相信登记在试点流程中呈现出适用范围、应用场景缓缓拓展的态势。

2025年5月,上海六部门印发《对于开展不动产相信登记试点的奉告》。6月9日,上海相信、爱建相信各有不动产相信登记案例在上海落地,不动产相信期骗场景拓展到家庭钞票定向传承、银发老东说念主罕见需要等普惠金融领域。

2025年7月,广州、厦门接踵推动不动产相信财产登记试点。其中,广州针对不动产相信设无意常见的不动产暂未自尊回荡登记条款的“卡脖子”问题(如未完税等),翻新引入预报登记轨制。7月18日,广州披发世界第一张不动产相信预报登记评释。8月15日,世界首单相信存续期追加请托不动产算作相信财产的回荡登记业务以及世界首单双寄予东说念主不动产家庭劳动相信在厦门落地。

2025年9月,天津市发布《对于开展不动产相信财产登记试点的奉告》,在世界范围内初度将周转存量资产明确为不动产相信的中枢应用场景,并丰富了相信诞生形状,除了“寄予东说念主已抓有的不动产转入相信”形状外,还拓展了“寄予受托东说念主购买不动产”形状。

随后,世界首单企业存量不动产相信登记边幅在天津滨海新区落地。该案例中,企业将其抓有的位于大港某小区、价值300万元的两层配套交易地产,登记为相信财产,交由朔方相信引入第三方专科机构运营(如出租等),从而取得抓续收益。

2025年11月,江苏省晓谕将在南京市、苏州市两地开展不动产相信登记试点。随后,苏州完成了江苏省首单不动产相信财产登记。

多位业内东说念主士以为,从社会层面来看,不动产相信算作翻新的钞票经管与传承器具,为养老等民生领域提供了全新惩处决策。将“房产装入相信”稳妥了市集需求,故意于更好阐明相信在服求实体经济、优化资产建树和保障钞票传承中的作用。

“非往复过户”下双重纳税难题

固然不动产相信登记试点快速扩面,在进一步深刻鼓吹方面存在不少难点。记者在采访中了解到,其中一个进击难题是税收资本问题。

据了解,当今不动产相信登记主要聘用“非往复过户”形状,在一些场合已落地的相信案例中,不动产转入相信时视为“往复”,靠近着高额的转让税费。“除了在相信诞生圭表需要缴税,按现行战略,在处置阶段计算还需要缴税,存在双重纳税问题。”一位相信公司东说念主士说。

聘用何种纳税主体和适用税率亦然困扰之一。一位相信公司东说念主士告诉记者,当今相信居品无法成为不动产的抓有主体,也无法以相信居品算作税收身份缴税,因此在相信诞生、存续、处置阶段,均需按照相信公司(非相信居品)往复,而公司算作主体适用的税率不绝较高。

记者从业内了解到,在某地的不动产相信登记案例中,以不动产条约金额计较,在相信诞生圭表,共交纳抽象税费率近6%,其中,卖方税费触及印花税、城市吝惜建造税、场合训导附加、训导费附加、个东说念主所得税和升值税共六种;买方触及印花税和契税两种,其中契税税率为3%,税负较高。由于该案例刚成立,上述仅有计划装入圭表的税收,暂未有计划异日房屋抓有圭表以及隔断圭表的税收。

前述东说念主士以为,较高的资本不仅增多了相信公司的资本,不少寄予东说念主也因此却步。不动产相信普惠化需买通“登记-税收”战略闭环,中枢是摒除重迭纳税与明治服托纳税身份。

有相信行业东说念主士提议,对于待业金融模范的不动产相信种类赐与不动产相信进行税收交纳认定,幸免双重纳税。举例,在相信诞生阶段,因寄予东说念主为请托相信财产而向相信公司回荡不动产通盘权,不属于财产实质回荡步履,其触及的升值税、契税、所得税及印花税等,减免征收(可有计划从场合税种运行实施,如契税、房产税、土增税、城市吝惜建造税、印花税、场合训导附加税等)。在受托东说念主(相信公司)对不动产进行处置阶段,视同寄予东说念主径直处置该不动产。触及的税收依据不动产通盘权回荡的实质法律操办,按现行税收法律顺序的王法奉行。

不少相信东说念主士也善良到风险防控问题。一乡相信公司负责东说念主示意,不动产相信触及不动产、税收、金融等多个领域,在监管和战略制定方面确乎要异常正经,退缩违规套利风险。

规模化推论尚需轨制破冰

除了税收战略有待完善,不动产相信登记规模化推论还需要顶层轨制安排和多方协同。

一位相信行业东说念主士示意,现时不动产相信登记试戳破冰,对于不动产相信异日的大规模推论起到了极大的奋斗作用。但必须看到的是,当今大部分城市和地区还存在着不动产登记衰败相应依据进行财产登记的难题,后续还需要各个场合进行探索试点,并最终在国度层面酿成调处的顶层轨制安排。

社会寰球对于相信的了解度不高,亦然不动产相信规模化的难点。相信属于私募性质,而不动产相信的潜在寄予东说念主不少齐是广漠老匹夫,供需错配问题显着。

苏州市不动产登记中心周胜、马文清等撰文指出,我国不动产相信登记轨制仍处于起步探索阶段,在法律配套、税收战略、风险管控及受托东说念主准入等方面仍存在系统性缺失。瞻望异日,我国不动产相信登记轨制的健全与翻新,亟需多方协同与系统鼓吹。

其提议包括,最初,应在法律层面尽快制定并出台世界调处的不动产相信登记操作细目,明确不动产相信的登记圭表、法律遵守及信息查询等王法,达成相信财产的实在公示与收歇隔断。其次,在优化税收方面,可参考海外教授,针对相信非往复性回荡的骨子,建立各异化的税收优惠体系,缩小诞生相信登记的资本。再次,应饱读吹发展专科化的第三方不动产经管机构和风险经管器具,如引入房产价值保障、弥远吝惜劳动等,以支吾市集波动并普及相信财产筹画的可抓续性。四是阻挡放宽受托东说念主准入罢休。

业内东说念主士分析,相信算作在《中华东说念主民共和国相信法》下的法律架构安排,异日如何算作一种落寞的法律主体参与到社会发展、社会治理和财产安排中来,对于相信的法律主体地位的认定以及配套的税收和治理安排,这是不动产相信异日发展的弥远问题和本责问题。该问题需要以轨制翻新和矫正的形状进行弥远统筹鼓吹。

排版:刘珺宇

校对:陶谦配资开户

天元证券--诚信经营为理念!提示:本文来自互联网,不代表本网站观点。