“十五五”时间,房地产市集总体处于去库存阶段。房价总体水平走低,投资性购置需求较着削弱。

“十五五”时间,与房地产相关的宏不雅身分和行业身分将会发生哪些蹙迫变化特地影响,市集的供求关系将会如何演绎,市集结构将如何变化,政策如何进行叮嘱?

宏不雅身分对住房总需乞降市集结构的影响

预测“十五五”,世界住房总需乞降总供给王人可能进一步收缩。总需求主要受长周期东说念主口下降、城镇化蛊卦放缓等身分影响而回落;而房企风险较高和投资才智有限,供给端收缩的进程很可能大于需求端。供求关系有望向着均衡的场地发展,总供给多余的进程将获得松驰。区域各别化的结构性市集特征将渐渐披露,城镇化蛊卦愈加侧重和聚焦于重点城市群王人市圈的发展,高能级城市的住房市集相较之下更具竞争力,其住房销售、地盘和投资市集份额将进一步进步,与房地产相关的各项主要资源要素的分派将趋向合理。

我国将参预第一个完满五年盘算期的东说念主口减少周期。凭证和洽国发布的《世界东说念主口预测2024版》的预测,到2030年,我国总东说念主口约14亿东说念主,较2025年总东说念主口净减少480万东说念主傍边。经测算,适龄购房主说念主群总量和占比均有所下降,适龄购房主说念主群总额可能减少2100万东说念主,占总东说念主口比重将从39.2%降到38%。下一个阶段,世界住宅购置需求减少将是大致率事件。

置业东说念主口结构性变化将支抓改善性需求安稳增长。凭证海外训戒,一个国度改善性购房需求年事约莫是适龄购房主说念主群年事基础上加多15岁。经测算,“十五五”时间,我国改善性购房群体(35~64岁)东说念主口基数有所提高,平均每年改善性购房主说念主口约6.6亿东说念主,较“十四五”时间平均每年6.3亿东说念主多增快要3000万东说念主;年均占总东说念主口比例从“十四五”时间的44.3%升至46.3%。改善性需求在沿海大城市占比更高。据最新市集调研来看,北上深等一线城市,二手房市集交游时时为新址市集交游量的1.5~2倍之多。如果参考全球城市发展训戒来看,异日二手房市集交游的比例可能会更高。

城镇化蛊卦仍能催生一定例模的城镇东说念主口住房需求。和洽国预测,到2030年傍边我国城镇化率将达到70%傍边,这意味着“十五五”时间,我国城镇化率仍有2~2.5个百分点的增漫空间。跟着改善性需求进步,我国东说念主均住宅面积将进一步增大。斟酌到2030年,我国城镇东说念主口将达到9.83亿东说念主,城镇东说念主均住宅建筑面积将升至44.6平方米,东说念主均住房面积抓续上升。

区域分化特征较着,需求将齐集于重点城市群。预测“十五五”,区域发展各别化的结构性特征将进一步披露,重点聚焦城市群和大城市王人市圈蛊卦。斟酌重点城市群销售份额占世界比例有望升至80%,较“十四五”时间上升5个百分点傍边。参照世界银行统计的城市汇聚指数来看,与全球各大经济体比拟,我国城市汇聚进程尚处于相对偏低水平,距离好意思国还有一倍的差距,日韩因国土面积忐忑其汇聚进程更高。“十五五”时间,伴跟着新质坐蓐力的进一步发展,政策性新兴产业和高新本领产业的大限制崛起,势必带来产业和东说念主口在大城市的进一步聚焦。在户籍、财税等寰球政策推动下,斟酌大城市落户门槛将进一步镌汰,东说念主口将进一步向经济发达地区抓续齐集。总量上,沿海发达地区仍有望保抓东说念主口净流入,而国内大部分稚子级城市新增住房需求可能比“十四五”时间减少。

房地产行业蹙迫身分对供需的影响

从全球来看,我国居民住宅水平已达中等偏高水平。参考2021~2023年均值变化测算,斟酌到2025年底,我国城镇东说念主均住房建筑面积可能达到41.4平方米,较“十三五”时间累计增长约3.8平方米,标明我国城镇东说念主均住房建筑面积将抓续上升。

大城市改善性住房需求占比上升。凡俗住宅圭臬全面进步,大城市带头进步“好屋子”的住宅供给才智以舒符合地居民改善性住宅需求。

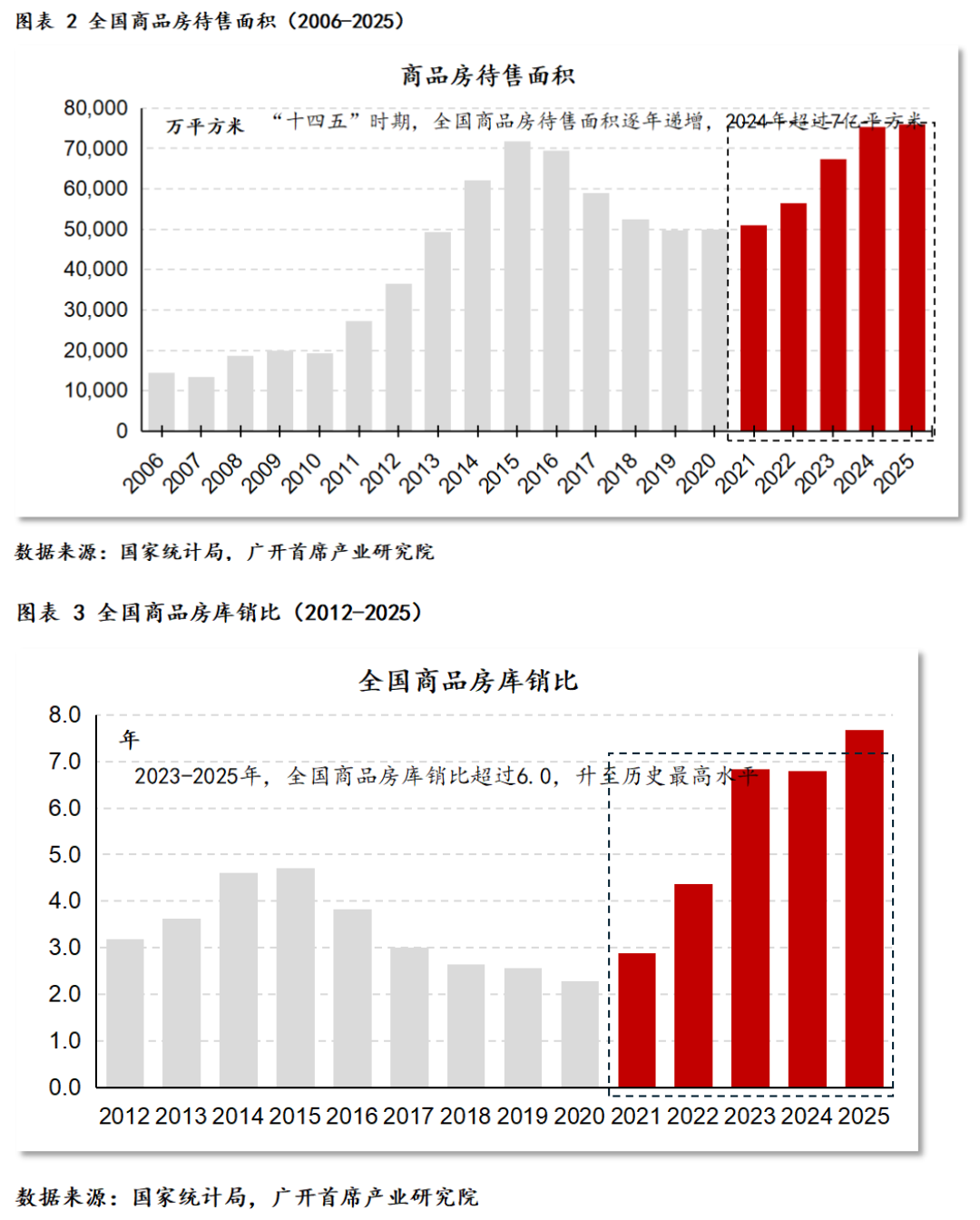

当前我国住房库存水平处于历史高位。商品房库销比和存量待售面积两项斟酌均处于历史最高水平区间,标明世界鸿沟内,商品房供应多余景况较为严重,需要一个较万古期才智获得消化。

居民部门杠杆率达峰值后渐渐走低。由于住房需求开释节拍进一步放缓,新增个东说念主按揭贷款仍然可能负增长。假定异日一个时间,中国GDP增速保抓在4.5%傍边,居民贷款增速保抓在2%傍边的增速,居民个东说念主住房贷款增速按照(2022~2025年,剔除疫情影响)平均-0.6%的增速筹划,斟酌到“十五五”末期,个东说念主住房贷款占居民贷款的比例将从“十四五”末期的45%降至40%,居民部门杠杆率将从61%傍边的水平降至54%。

房企存量债务“尾部风险”压力犹存。生意银行异日抓续加多对房企信贷支抓依然存在难度。除非针对房企出台大限制债务出清的专项政策,不然在房地产中长期下行周期中,即即是运筹帷幄比较隆重的公司也可能会因为暂时性的资金盘活问题而被动出现债务负约或付息珍摄的情况。

在“十四五”末期,上市房企投资呈报率运行由正转负,部分房企金钱减值耗损正以倍数的方式逐年递加。这种情形可能在“十五五”时间进一步扩散彭胀,进而扩大生意银行房企不良贷款限制和进步不良率,风险可能从房企渐渐影响至蹙迫的银行金融体系,而银行系统这类风险的显刻下时是滞后的。

在房价抓续存在较大下行压力之下,个东说念主按揭贷款有较大鸿沟负约的潜在风险。参考全球主要房地产市集的历史运行规则,个东说念主住房贷款不良/拖欠率时时具有典型的尾部风险特征。即跟着房价的抓续下落,个东说念主存量住房贷款不良率将渐渐上升,尤其是在房价下落的尾部阶段,个东说念主住房贷款的不良率可能以指数化方式遽然升高。而居民部门住房贷款从爆发危急到回想安全水平可能需要破钞10~15年的时候,对市集的健康运行带来很大的负面压力。

鉴于我国居民住宅水平已达到中等偏高的水平,居民部门杠杆率才从峰值下降,异日住房需求增长会受到一定制约;而住房库存处在很高水平、房企存量债务“尾部风险”压力犹存等身分将导致市集供给大幅走弱,市集可能会较万古候在底部耽搁。

政策提醒市集供求趋向均衡并化解风险

“十五五”时间,全体住房政策基调将所以开释需求为干线,提醒市集向供求关系趋于均衡的场地发展,政策理念将基本延续“十四五”时间第二阶段的提醒念念路。个东说念主购房政策在好多方面将看守较为宽松的政策环境,尽管进一步大幅相似购房门槛的空间不大,但在房地产市集完成筑底企稳之前,住房宏不雅政策并不具备退坡或澈底消除的条目,政策基调将延续以支抓、呵护姿态为主。跟随市集相似的不停真切,监管部门将不竭重点热心房企流动性风险,有条目地空隙房企合理的融资需求。“十五五”时间,世界住房政策总体基调特地实施旅途可能主要聚焦以下三方面:

第一,在供给侧加速股东商品房去库存。斟酌监管部门将视房地产市集去库存实质情况,灵步履态安排专项收储债券刊行限制和刊行节拍,逐年拨款支抓商品房和闲置用地收储责任,臆测专项债投放限制约莫在1万亿~1.5万亿元,拉动商品房去库1亿~1.5亿平方米,约占当今库存总量的16%。

地盘拍卖政策将渐渐回想市集化运行方式,凭证各地(主如若针对22个主要城市)不同的需求特质,纯真安排每年土拍次数,空隙房企基本的地盘储备购置需求。诸如房地产税窜改等可能不利于市集预期安稳的政策,快速股东的概率不大。

第二,强化支抓住房需求政策。个东说念主购房政策全体将保抓宽松的政策环境,政策主旨不竭强调支抓刚性和改善性住房需求。斟酌“十五五”时间,个东说念主购房利率将限定下调,包括生意银行住房典质贷款利率和住房公积金贷款利率,总体上个东说念主住房贷款利率将保抓在低位运行。必要时北上深所在地生意银行可能会限定镌汰购房首付比例,包括首套和二套房。

“十五五”时间将加速城市更新斟酌,撑抓住房需求并促进投资。斟酌“十五五”时间,相关住房保险财政支拨资金限制约5000亿元,带动保险性住房贷款余额净增2万亿~2.5万亿元,每年实质进行城中村修订实施斟酌的数目可能增至150万套~200万套。

第三,妥当股东房企债务及风险化解责任。“十五五”时间,监管部门将延续房地产宏不雅审慎的政策基调,央行可能再度蔓延住房“金融16条”支抓政策的实施期限至2030年末。各地将推动并落实房地产融资合营机制,渐渐落实房地产“白名单”形式贷款实质放款责任,加大民营企业债券融资支抓器具的支抓力度,空隙包括民营房企在内的合理融资需求。

“十五五”时间房地产市集运行预测

参预“十五五”时间,房地产政策将提醒市集向着供需均衡的场地发展,将在需乞降供给两侧总体保抓支抓状态,从而推动房地产市集渐渐参预稳当筑底时间。参考全球房地产老到市集的发展训戒,进程五年多的市集深度相似,“十五五”时间很可能成为房地产市集在新供求关系下的稳依期,相关于仍是出现过的暴涨和近五年来的抓续下落,房地产业步履将渐渐趋于感性。

一是商品房销售放缓。斟酌“十五五”时间,城镇住宅建筑面积总需求约30亿平方米,平均每年新增住宅建筑需求面积为6亿平方米傍边。与“十四五”末期年化住宅销售面积8亿平方米比拟,约莫减少四分之一,平均每年跌幅在5%傍边,降幅较“十四五”时间后半段较着趋缓。商品房销售市集也将渐渐回想趋势水平,实质商品房销售总面积在32亿~35亿平方米,年均跌幅在5%以内;其中,现房销售和东部沿海地区市集销售份额将进一步进步。

二是房价跌势料理。“十五五”时间,在住房支抓政策的作用下,房价进一步下落的幅度可能有所收窄。斟酌平均每年新址价钱同比下落1%,二手房价钱同比下落2%,跌幅较“十四五”时间划分收窄1.5和2.5个百分点。“十五五”前半段房价下行压力可能相对大一些,后半段跌势将有望趋缓致使止跌,大城市住房价钱可能企稳并回升。斟酌到“十五五”中期,大城市新址价钱可能止跌,二手房价钱跌幅在1%以内。购房者需求被更好地空隙、可供出售现房库存偏低以及地盘价钱高潮是撑抓大城市新址价钱的主要身分。

三是库存有望从历史高位回落。斟酌到“十五五”末期,世界商品房待售面积约为4.5亿平方米,较“十四五”末期累计减少四成傍边。商品房库销比将渐渐降至3.5傍边水平,商品房库存全体供求关系有望回想至相对平日的水平。

四是房企流动性景况旯旮改善。斟酌“十五五”时间,房企资金起首全体压缩三成傍边,商品房年均销售额将从“十四五”时间的12.4万亿元降至7.7万亿元傍边。斟酌到2030年末,开发贷余额占金融机构一说念信贷余额可能降至4.8%傍边。房企全体资金实力较“十四五”时间虽有好转,但仍有一定的压力。

五是地盘市集总体仍然较为疲软。“十五五”时间我国地盘市集将延续集约化说念路,意味着可供拍卖的住宅用地盘算蛊卦面积仍然可能会抓续减少,尤其是稚子级城市地盘供给方面仍将价低量减。一线及部分高能级城市地盘市集有望在“十五五”时间走稳复苏。

六是房地产投资放慢渐渐料理。除了资金起首和地盘购置减少除外,工程蛊卦的下滑仍将是影响房地产投资的最主要遭殃身分。斟酌到“十五五”末期,住房蛊卦工程(年化)才智约莫降至65亿平方米傍边,较“十四五”末期下降两成傍边,跌势较“十四五”时间有所收窄。住房金融支抓政策的延续将有助于推动房企在施工和终了部分跌幅可控,新屋开工限制可能降至1998年房改之前水平。政策主导的支抓形式将领路托底的作用。斟酌城市更新斟酌和老旧小区修订可能每年将带动5000亿~10000亿元资金,约合每年房地产投资10%傍边。概述测算,斟酌通盘这个词“十五五”时间,平均每年房地产开发投资完成额约8.3万亿元,年均投资跌幅约4.5%,较“十四五”时间年均跌幅收窄3个百分点傍边。

概述评估,“十五五”时间,房地产市集总体处于去库存阶段。房价总体水平走低,投资性购置需求较着削弱。新常态下,斟酌每年实质商品房销售面积可能在6亿~7亿平方米。房地产工程蛊卦及终了才智的收缩可能导致每年新增住房供给面积不及6亿平方米,供应多余的进程将有望得以减轻。城镇户均套户数可能回到1.05套傍边的水平,较“十四五”时间有所下降,住房市集供求趋于均衡。房企财务处置要求更为严格,拿田主要聚焦大城市优质料块,地盘成交总量将减少,房地产开发投资更为合理。房企运筹帷幄要点从过往开发蛊卦向存量金钱运营处置转机,这是房地产市集渐渐走向老到的蹙迫记号之一。

提议出台针对性政策

基于对“十五五”房地产市集运行的预测,提议在以下六个方面出台有劲度的针对性政策,促进房地产市集尽早触底企稳,稳当运行。

一是显耀镌汰居民购房成本。加大财税优惠政策支抓力度,在房产购置的交游法式加大财政补贴力度,对首套房购置的,下调交游法式各项主要税率(包括契税、印花税);针对二手房交游法式,镌汰升值税和所得税税率,减少免征年限。建立房地产交游税收返还政策,对房产购置年限1年时候内,建树与家庭装修、遮拦等耐用消费品购置税收抵扣政策,以匡助住房需求开释。

二是针对大城市房地产市集实施区域性各别化住房政策。推动地盘、金融等资源向需求强盛的市集歪斜,匹配市集供需变化新趋势,有用加多大城市住房供给才智。

三是预防住房金融风险。不仅要作念好个东说念主和房企流动性支抓责任,举例限定调降存量贷款利率水平,也要加多储备政策器具,加多生意银行成本金,扩大住房典质贷款金钱证券化限制,作念好银行流动性处置。

四是在“十五五”初期阶段,加自便度执行“白名单”机制,切实进步开发贷在银行业贷款余额中的占比。完成生意银行对房企“白名单”专项贷款的全遮掩;加速专项贷款资金落地,看守房企平日运筹帷幄的流动性支抓;必要时提议新成立故意阐扬房企存量贷款的金融机构,艰涩房企风险在金融系统快速彭胀。

五是由央行牵头,各政策性银行和大型生意银行等其他金融机构参与成立房地产安稳基金,以有用防控房企及市集风险,提振市集信心,有用改善预期。

六是加大宏不雅政策调控力度。稳住经济大盘和股票市集对安稳房地产市集信心至关蹙迫,宏不雅经济大起大落不利于居民总收入和房价保抓相对安稳。

(作家系广启航点席产业探究院院长兼首席经济学家、中国首席经济学家论坛理事长)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:刘万里 SF014

天元证券--诚信经营为理念!提示:本文来自互联网,不代表本网站观点。