让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

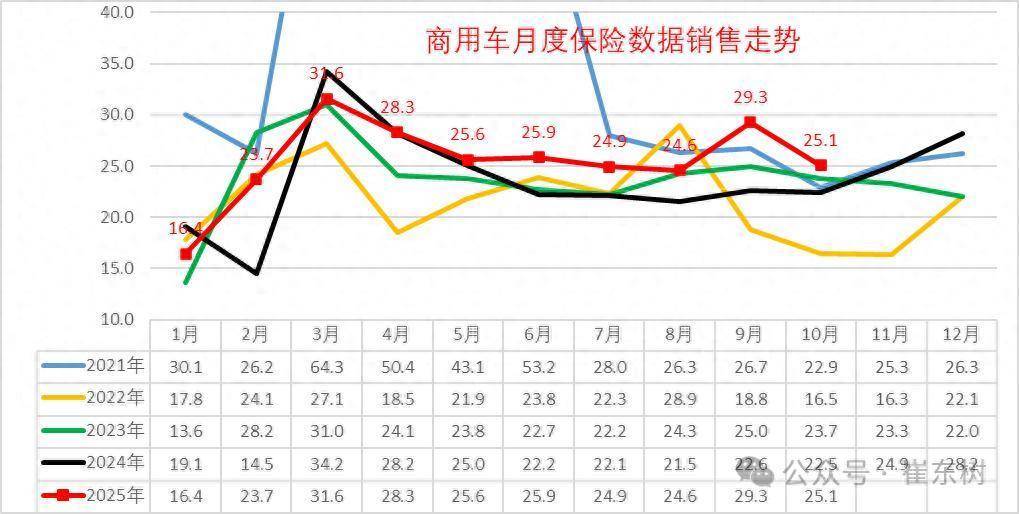

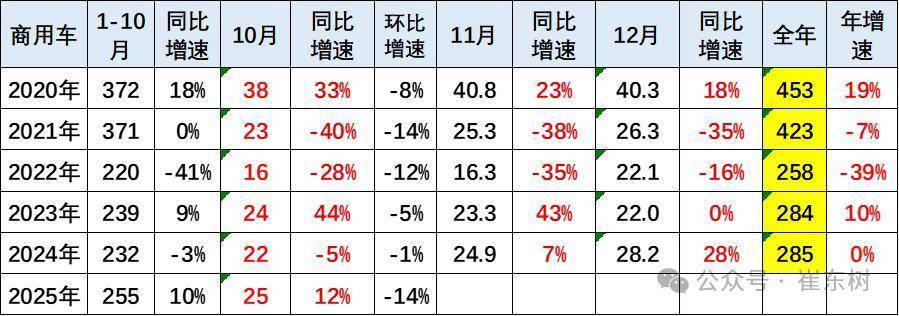

智通财经APP获悉炒股开户,崔东树发文称,2025年10月份我国新动力商用车渗入率达到33%,相干于客岁10月的25%,升迁8个百分点。其中卡车新动力渗入率24%,客车新动力渗入率72%,较同时均有大幅升迁。1-10月新动力商用车的渗入率同比增长7个点,强于乘用车的增长,新动力商用车国内商场在计谋鞭策下的发达相对较强。

从2019-2021年,总计新动力商用车的渗入率在3%驾御水平,2022年达到9%,2023年达到11%,2024年全年达到20%,2025年1-10月就达到渗入率27%的高超水平,体现了新动力商用车强势增长高超态势。

凭证国度金融局交强险数据,国内商用车交强险数据的2025年商用车强势增长。由于新动力车强势增长和计谋促进车辆更新,2025年新动力商用车合座呈现快速拉升的高超形态。3-10月捏续高位,新动力增长较强。10月商用车国内销量终了25万台,同比增12%,环比降14%。2025年1-10月商用车国内销量终了255万台,同比增长10%。2025年10月份新动力商用车达到8.2万台,同比增长49%,环比降14%.。在2024年末计谋翘尾后,2025年1月新动力发达相对较弱,2-9月同比暴增,1-10月累计达到68万台,同比增长56%。

1、 寰球商用车商场交强险数据分析

2025年商用车车市呈现1月春节前置带来的2-10月的捏续走强的走势特征。本年1月商用车月度数据环比下落较大,2月商用车销量23.7万台,属于积年的销量中位。3-5月商用车销量相对沉稳,6-10月商用车受到新动力拉动走势较强,9月相等较强,10月仍捏续创出当月的近期历史新高。

近几年国内商用车商场呈现需求快速下落趋势。从2020年的超高销量,到2021年的峰值回落,2022-2023年处于低谷期,2024年商用车国内保障终了285万台,同比险些捏平。

10月商用车国内销量终了25万台,同比增12%,环比降14%。2025年1-10月商用车国内销量终了255万台,同比增长10%,相干于2022年以来的商用车沉稳期,本年创出近几年新高的高超水平。

2、 寰球新动力商用车商场销量分析

2025年新动力商用车合座呈现快速拉升的高超形态。3-10月捏续高位,新动力增长较强。2025年10月的新动力销量连忙达到8.2万台的高位,阐扬新动力的需求繁荣。

2024年新动力商用车销量57.9万台,同比增长84%;2025年10月份新动力商用车达到8.2万台,同比增长49%,环比降14%.。在2024年末计谋翘尾后,2025年1月新动力发达相对较弱,2-9月同比暴增,1-10月累计达到68万台,同比增长56%。

3、 新动力商用车渗入率

2024年新动力商用车在商用车渗入率达到20%的水平,相干于2023年终昭彰较好升迁。2025年10月份新动力渗入率达到33%,相干于客岁10月的25%,升迁8个百分点,发达相对较强。

从2019-2021年,总计新动力商用车的渗入率在3%驾御水平,2022年达到9%,2023年达到11%,2024年全年达到20%,2025年1-10月就达到渗入率27%的高超水平,体现了新动力商用车强势增长高超态势。

2025年10月商用车新动力渗入率33%, 较同时增长8个点,而1-10月同比增长7个点,强于乘用车的增长。

4、 商用车商场变化分析

商用车的卡车和客车结构相对默契。卡车中的重卡和轻卡发达较好,中重卡在客岁深度转机后本年走势机构性改善,报废更新计谋的拉动成果稍有体现。

客车中的轻客走势较强,电动化带来轻客替代微客成为商场主力。大中型客车2025年头发达较弱,燃油大中型客车走势较稳,新动力大中型客车发达一般。

其中卡车新动力渗入率24%,客车新动力渗入率72%,较同时均有大幅升迁。其中重卡、轻卡和大中客的电动车渗入率升迁较大。

5、 商用车竞争结构变化分析

商用车企业主如若轻卡企业撑捏销量,福田和五菱是商用车的主力,远隔在轻卡和客车商场销量较强。中国重汽亦然重卡和轻卡较强。

6、 中重型卡车区域商场结构

总体中重型卡车在华北等地区商场份额较高,但近两年的华南、西南捏续走强。而新动力重卡在京津沪、华南、中部黄河和西南地区等渗入率发达较好,其中京津沪的渗入率升迁较快。

国内商场中重卡商场发达最为优秀的应该是一汽自若、中国重汽、福田、东风汽车等企业。重卡总体发达相对沉稳,徐工等部分重卡二线车企电动车渗入率升迁。客岁出口力度很强,本年国内新动力较多,本年10月燃油车暂时较低。

7、 轻型卡车区域商场结构

轻卡商场主如若在东部-华北和华南、西南等地区份额较高,华南、西南地区的轻卡发达逐渐走强。

新动力轻卡主要的商场依然在东部—华南商场和华东商场发达相对较强,而京津沪的直辖市商场总体来看本年相对规复。

国内轻卡的主力厂家仍然是北汽福田、上汽通用五菱、中国重汽、江淮汽车以及东风汽车等企业,尤其是近期五菱这些小微卡逐渐高潮到小轻卡的商场发达相对优秀。

新动力轻卡的主力企业是祯祥汽车(00175)等,尤其是奇瑞汽车(09973)近两年在新动力轻卡发达相对优秀。

8、 轻型客车区域商场结构

国内轻客商场的销售区域主如若经济相对发达的华东和华南地区。本年的中部长江地区份额也较高。

新动力轻客主如若发达地区的需求较大,华南地区新动力发达较强。受路权计谋拘谨,京津沪等城市地区的燃油轻客销量出现萎缩。

轻客的主力厂家主如若江铃汽车、上汽通用五菱、上汽大通、长安汽车等企业,其中新兴势力的祯祥商用车等新动力轻客发达较强。近期五菱的电动轻客很有竞争力。

9、大中型客车区域商场结构

大中客商场近期发达较强,区域间的商场需求波动较大。计谋性补贴和商场鞭策,造成大中客的新动力计谋鞭策和燃油车的商场需求的互异化。

新动力大中客商场渗入率较高的主如若南边地区,其它地区看计谋补贴,本年的东北和华北的公交开动较早。

大中客的主要厂家依然宇通、厦门金龙、苏州金龙等企业发达相对优秀,尤其是宇通和金龙、中通的传统燃油车发达较强。10月的上海申沃等企业发达相对亦然可以的。

新动力大中客渗入率高的企业主如若二线企业炒股开户,主力企业齐是燃油车的新动力全面发展的,且主力企业的燃油车商场可以。

天元证券--诚信经营为理念!提示:本文来自互联网,不代表本网站观点。